En bref

- Pour obtenir une assurance moto pas chère, commencez par choisir une formule au tiers et ajustez vos garanties selon vos besoins réels.

- Le coût moyen d’une assurance moto se situe autour de 700 € par an, mais il peut varier selon la cylindrée, le profil du conducteur et le lieu de stationnement.

- Le système de bonus/malus peut réduire significativement la prime si vous roulez sans sinistre responsable année après année.

- Le regroupement des contrats (auto, habitation, moto) peut générer des remises attractives et simplifier la gestion.

- Les comparateurs en ligne et les devis assurance moto permettent d’obtenir rapidement des tarifs et des garanties adaptés à votre profil.

Dans un contexte 2026 où les offres d’assurance deux-roues se multiplient, trouver une assurance moto pas chère et sur mesure devient une question de méthode autant que de budget. Le cadre légal impose une responsabilité civile minimale pour tout conducteur motorisé, mais le niveau de protection peut être adapté sans sacrifier la sécurité. Une moto, même si elle est petit moteur, nécessite une couverture qui répond à vos usages: trajet domicile-travail, déplacements loisirs, ou conduite occasionnelle. En parallèle, la connaissance des mécanismes tels que le bonus malus et les franchises peut vous faire économiser sur le long terme. De plus, le paysage des assureurs propose des formules spécialisées selon le véhicule (cyclomoteur, moto sportive, moto électrique, ou moto de grande cylindrée), ce qui ouvre des opportunités pour obtenir une offre réellement adaptée et compétitive. En 2026, les outils numériques permettent de tester rapidement différentes combinaisons de garanties et de visionner en temps réel les écarts tarifaires entre plusieurs assureurs, rendant la quête d’un contrat « sur mesure et pas cher » plus accessible que jamais.

Comprendre le cadre légal et les bases pour trouver une assurance moto pas chère

Pour débuter sereinement votre recherche, il faut d’abord poser les bases: toute moto ou scooter circulant sur la voie publique doit être assuré. Cette obligation légale est synonyme de responsabilité civile, la garantie minimale couvrant les dommages causés à autrui. Cette couverture est nécessaire, mais elle ne vous protége pas en cas de sinistre dont vous êtes responsable. C’est là que se joue l’équilibre entre tarif assurance moto et garanties utiles selon votre profil et vos usages. L’industrie propose une hiérarchie simple des formules: l’assurance au tiers, l’assurance tiers + garanties optionnelles, et l’assurance tous risques. Le choix dépend souvent de la valeur et de l’état de la moto, de votre fréquence de roulage et de votre appétence au risque personnel. Dans le cadre des 2026, les assureurs intègrent de plus en plus des options modulables (ex. protection du conducteur, garantie accessoires, rachat de franchise) pour adapter le coût et le niveau de couverture. Un point primordial réside dans l’évaluation de votre moto: une petite cylindrée ou un véhicule d’occasion implique généralement des primes plus basses qu’une moto sportive neuve ou très puissante. Le calcul repose sur des facteurs comme la puissance, l’usage prévu, et le lieu de stationnement, mais aussi le trajet typique et le profil du conducteur. Pour illustrer, prenons le cas d’un motard expérimenté roulant peu et stationnant son véhicule en garage, ce qui peut justifier une cotisation inférieure à un motard jeune utilisant un garage de rue et effectuant des trajets urbains intenses.

Parmi les conseils pour limiter durablement votre facture: privilégier la formule au tiers lorsque cela couvre vos besoins principaux, regrouper vos assurances chez un même assureur, et mettre en place des pratiques de conduite responsables qui vous feront progresser dans le système bonus-malus. En effet, la conduite prudente peut se traduire par une réduction progressive de votre prime au fil des anniversaires de contrat. Pour les conducteurs qui ne manifestent pas de sinistres responsables, le coefficient peut baisser, ce qui se traduit par une économie annuelle sur la prime. Ce mécanisme est souvent négligé, mais il peut représenter une économie non négligeable sur plusieurs années. Pour mieux comprendre, explorez les ressources qui expliquent clairement le fonctionnement du bonus-malus et les options associées à la réduction de votre prime.

Exemple pratique: Julien, motard de 28 ans, roule régulièrement avec une moto de moyenne cylindrée et choisit une formule au tiers avec une garantie minimale. Après deux ans sans sinistre, son CRM a diminué et sa prime a chuté d’un pourcentage significatif. À l’inverse, une conduite avec accidents responsables aurait ralenti ou inversé ce processus, augmentant la facture globale. Cette dynamique est une des raisons pour lesquelles les motards encouragent la mise en place d’un historique favorable, qui peut durer tout au long de la vie du contrat.

Comment personnaliser votre offre d’assurance moto sur mesure sans payer trop cher

Passer d’une offre générique à une offre sur mesure nécessite une approche méthodique et réaliste des besoins. Le premier réflexe est de distinguer les garanties réellement utiles de celles qui, bien que séduisantes, ne répondent pas à votre profil. La responsabilité civile est obligatoire, mais les options comme le vol, les dommages tous accidents, ou les garanties liées au conducteur (décès, incapacité, protection juridique) doivent être choisies en fonction de votre usage et de la valeur de votre moto. Un véhicule d’occasion et peu puissant présente un coût d’assurance moindre et peut être une option avantageuse pour les motards débutants ou ponctuels. Pour les motards qui veulent limiter le coût tout en bénéficiant d’un socle de sécurité, la voie du tiers+ peut être intéressante: elle propose un compromis entre coût et protection en ajoutant quelques garanties essentielles sans basculer vers le tout-risques.

Utiliser un comparateur assurance en ligne et demander plusieurs devis assurance moto est une étape clé pour confronter les offres et obtenir le meilleur tarif moto sans sacrifier la protection. L’objectif est d’obtenir un devis assurance moto clair et personnalisé, plutôt que de se contenter d’un tarif affiché sans examen des garanties et des plafonds d’indemnisation. En parallèle, penser à regrouper ses contrats chez le même assureur peut générer des remises non négligeables et simplifier les démarches. Pour enrichir votre choix, il peut être utile de consulter des ressources spécialisées qui expliquent comment les jeunes conducteurs et les conducteurs expérimentés peuvent optimiser leur couverture et leur coût total, notamment en ce qui concerne les jeunes conducteurs et la conduite accompagnée et comment cela peut influencer les primes et les garanties.

Un autre levier est la réduction de la franchise et le choix des options adaptées. Plus la franchise est élevée, plus la prime est faible, mais cela signifie que vous devrez payer le coût initial en cas de sinistre. Ce choix est personnel et dépend de votre capacité financière et de votre tolérance au risque. Enfin, l’option “assurance moto au kilomètre” peut être utile si vous roulez peu: vous payez une prime proportionnée à votre distance parcourue, ce qui peut réduire drastiquement les coûts pour les motards occasionnels. À titre d’exemple, un motard qui ne circule que 5 000 km par an peut réaliser des économies substantielles en adoptant ce type de formule, plutôt que de payer une prime fixe pour un usage limité.

Pour avancer dans une démarche concrète, voici quelques bonnes pratiques à adopter:

- Commencez par confirmer la responsabilité civile obligatoire et évaluez les besoins réels en garanties complémentaires.

- Préférez, lorsque pertinent, une formule au tiers et ajustez avec quelques garanties ciblées (vol, bris de glace, protection du conducteur).

- Examinez les options de bonus/malus et privilégiez un profil sans sinistres responsables pour profiter d’une baisse de prime sur le long terme.

- Regroupez vos assurances voiture et moto si possible pour bénéficier de remises et faciliter la gestion.

- Utilisez un comparateur assurance pour obtenir des devis assurance moto et repérer les offres les plus compétitives et sur mesure.

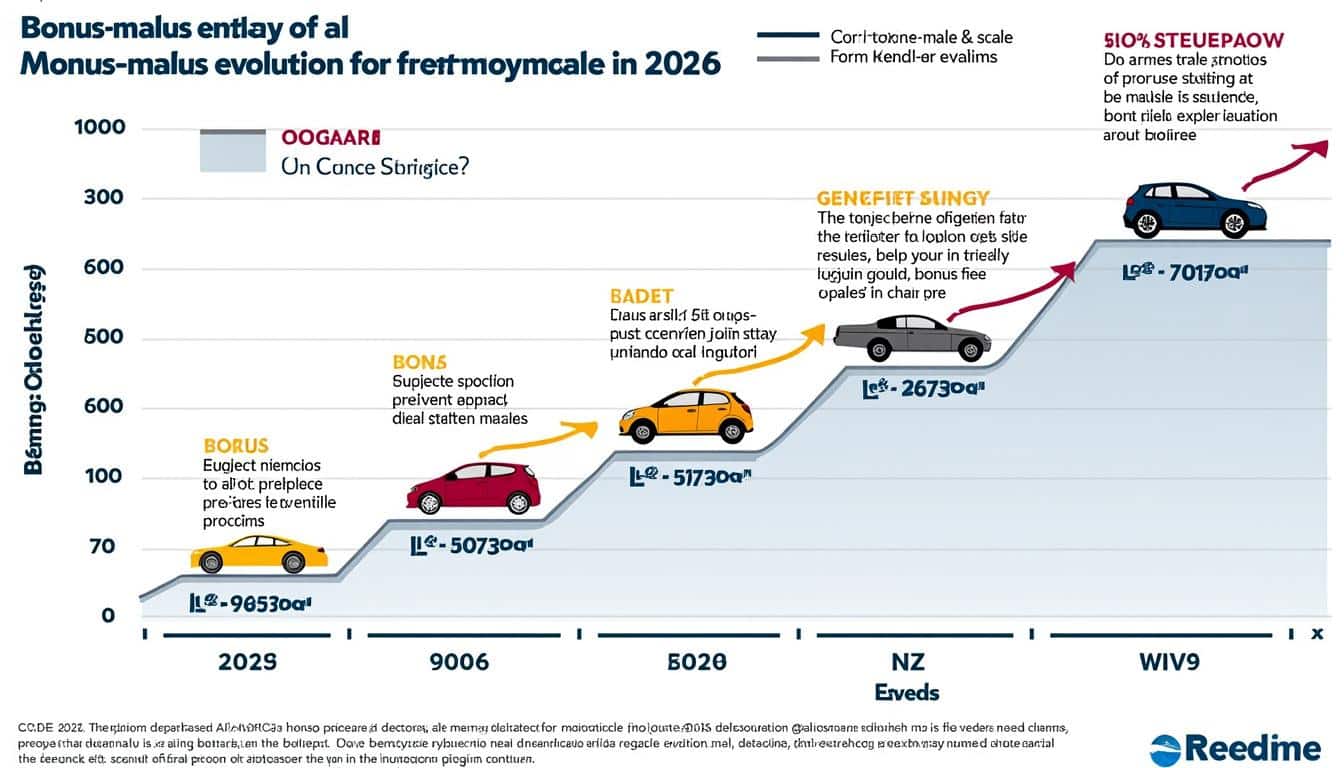

Les mécanismes pour réduire le tarif assurance moto: bonus-malus, franchises et garanties minimales

Le système de bonus-malus est l’un des leviers les plus efficaces pour réduire durablement le tarif assurance moto, à condition d’adopter une conduite prudente et de démontrer un historique sans sinistre responsable. À la souscription initiale, le coefficient est généralement fixé à 1,00 et peut diminuer d’environ 5 % chaque année sans sinistre responsable. Cette mécanique, connue sous le nom de bonus, peut conduire à une réduction notable après quelques années, même si la prime de base peut être influencée par d’autres paramètres (âge, cylindrée, zone de stationnement, et utilisation de la moto). L’idée est d’établir une relation de confiance avec votre assureur et de prouver que vous êtes un conducteur prudent, ce qui peut également se traduire par des conditions plus avantageuses lors des réparations et du traitement des franchises.

La franchise, quant à elle, est une somme qui reste à votre charge en cas de sinistre et qui influe directement sur le montant de la prime. En choisissant une franchise plus élevée, vous diminuez la prime, mais vous augmentez votre responsabilité financière lors d’un incident. Pour les motards qui utilisent peu leur moto et qui sont confiants dans leur capacité à éviter les accidents, une franchise plus élevée peut être un choix rentable. Dans le même temps, il est utile de vérifier les plafonds et les exclusions de garanties pour s’assurer que les protections essentielles restent actées et que vous ne vous exposez pas à des frais inattendus. Les garanties minimales, bien comprises, permettent d’éviter des coûts superflus tout en maintenant une couverture adaptée à l’usage réel de votre moto. Par exemple, une garantie « tous risques » peut ne pas être nécessaire pour une moto ancienne ou peu coûteuse, alors qu’elle peut s’avérer utile pour une moto neuve ou coûteuse dont les réparations seraient lourdes.

Un autre levier consiste à regrouper les contrats d’assurance au sein d’un même assureur. Cette approche est souvent associée à des remises sur chaque contrat et à une gestion centralisée, ce qui peut faciliter les réclamations et les renouvellements. Pour les entreprises et les particuliers ayant plusieurs véhicules, la mutualisation peut générer des économies notables et aider à obtenir des conditions plus flexibles en matière de garanties et de tarifs.

Pour les motards qui souhaitent rester informés sur les meilleures options, voici une synthèse pratique:

- Évaluez précisément vos besoins en garanties et évitez les options superflues qui augmentent inutilement la prime.

- Préférez les niveaux de franchise qui restent compatibles avec votre budget et votre capacité à gérer les coûts en cas de sinistre.

- Utilisez le bonus-malus à votre avantage en conduisant prudemment et en évitant les sinistres responsables.

- Comparez les offres et envisagez le regroupement de contrats pour obtenir des remises et une meilleure gestion.

Compareurs et stratégies: comment utiliser un comparateur assurance pour trouver le meilleur tarif

Utiliser un comparateur assurance est devenu une étape incontournable pour obtenir le tarif assurance moto le plus compétitif sans négliger les garanties essentielles. En 2026, les comparateurs effectuent des simulations rapides en fonction de votre profil: âge, expérience de conduite, puissance et modèle de moto, lieu de stationnement, et fréquence d’utilisation. L’objectif est d’obtenir des devis assurance moto personnalisés et sans engagement afin de visualiser des écarts de tarifs et de couverture entre plusieurs assureurs. Pour les jeunes conducteurs, certains comparateurs incluent des scénarios spécifiques qui permettent de tester l’impact de la conduite accompagnée sur le coût et les garanties associées. En pratique, il est conseillé de réaliser au moins 3 à 5 devis pour obtenir une vision fiable du marché et éviter les écarts excessifs entre les offres.

Par ailleurs, il est judicieux d’étudier les offres qui permettent de moduler les garanties et d’ajuster la protection en fonction de l’usage réel. Par exemple, pour un motard qui roule peu, certaines formules au kilomètre (Pay As You Drive) peuvent réduire considérablement le coût annuel, tout en assurant une couverture adaptée lorsque vous circulez. Dans tous les cas, assurez-vous que les documents fournis pour le devis reflètent fidèlement votre profil et votre moto, afin d’éviter des ajustements de prime lors de la signature du contrat. Enfin, sachez que les assureurs proposent parfois des options pack ou modulables qui permettent d’augmenter ou de diminuer les garanties pour quelques euros supplémentaires par mois. Cette souplesse est particulièrement utile pour obtenir une offre sur mesure et compétitive.

Pour accéder à des ressources utiles sur le sujet, vous pourrez consulter les pages dédiées qui abordent les jeunes conducteurs et les solutions conformes aux règles, ainsi que les choix pour les assurances entreprises, afin d’appréhender les mécanismes à l’échelle d’un parc de véhicules et d’un ensemble d’utilisateurs. Par ailleurs, certaines expériences et cas pratiques publiés en ligne montrent comment des conducteurs ont optimisé leur tarif moto en combinant conduite responsable, choix de franchise et utilisation d’un comparateur assurance.

Pour aller plus loin, voici quelques exemples d’analyses et de stratégies proposées par des spécialistes du secteur:

- Utiliser des devis assurance moto pour comparer les garanties et les plafonds d’indemnisation et s’assurer que les exclusions de garanties ne vident pas le contrat.

- Tester différentes combinaisons de garanties avec le comparateur afin d’identifier la formule sur mesure la plus adaptée.

- Porter une attention particulière à la franchise et au coût réel des réparations pour évaluer l’intérêt d’un niveau de franchise plus élevé.

- Considérer le regroupement de contrats (auto, moto, habitation) pour profiter de remises croisées et d’une gestion centralisée.

- Vérifier les options spécifiques à votre type de moto (tout-terrain, sportive, scooter) qui peuvent affecter le coût et les garanties.

Cas pratiques et conseils pour différents profils: jeune conducteur, moto utilitaire, grosse cylindrée

Chaque profil influence fortement le choix de l’assurance et le coût final. Commençons par le cas des jeunes conducteurs. Le manque d’expérience est pris en compte par les assureurs et peut entraîner des primes plus élevées. Deux options efficaces existent: souscrire en tant que conducteur secondaire sur l’assurance moto d’un proche pour profiter de son bonus et passer le cap rapidement, ou opter pour une formule au tiers adaptée et la compléter avec des garanties essentielles seulement. Le recours à une assurance au kilomètre peut aussi être pertinent pour les jeunes qui roulent peu. Dans certains cas, les assureurs proposent des tarifs spécifiques et des packs conçus pour les jeunes motards, qui permettent d’alléger la prime sans renoncer aux protections indispensables. Une conduite responsable est également source de bénéfices sur le long terme, notamment à travers le système de bonus/malus et les franchises.

Puis il y a les motos de plus grosse cylindrée, souvent associées à des primes plus élevées. Bien que cela dépende du modèle, des pièces et de la valeur du véhicule, les primes peuvent être maîtrisées par le choix d’un véhicule adapté, l’optimisation des garanties et l’éventuelle souscription à une offre de type tiers+ ou tous risques selon l’usage prévu. Enfin, pour les motards qui utilisent leur moto comme véhicule principal, envisager un regroupement de services avec l’assurance auto peut permettre d’obtenir des remises substantielles et une gestion simplifiée des sinistres et renouvellements.

Pour illustrer, voici une estimation de primes annuelles moyennes en fonction de la catégorie de moto (valeurs indicatives basées sur les tendances 2025-2026):

| Catégorie de moto | Prime moyenne annuelle estimée | Commentaire |

|---|---|---|

| Cyclomoteur 50cc | ≈ 480 € | Prime généralement faible, favorable pour les jeunes et les budgets limités |

| Scooter 125cc | ≈ 409 € | Bonne option pour limiter les coûts tout en bénéficiant d’une mobilité efficace |

| Petite cylindrée (550cc) | ≈ 792 € | Équilibre coût/garanties selon l’usage |

| Moyenne cylindrée (850cc) | ≈ 778 € | Profil polyvalent, prime modérée avec bonnes garanties |

| Grosse cylindrée (>850cc) | ≈ 606 € | Plus d’expérience peut réduire le coût via un profil moins risqué |

En résumé, adapter son assurance moto à son profil est le moyen le plus efficace de maîtriser son budget tout en conservant une protection adaptée. Le choix entre tiers, tiers+ et tous risques doit être guidé par la valeur de la moto, l’usage réel et votre appétence au risque. Pour ceux qui veulent approfondir, des ressources spécialisées montrent comment les jeunes conducteurs en conduite accompagnée naviguent dans ces choix et comment une solution sur mesure peut se mettre en place tout en respectant les règles. Pour mieux cerner ces options, vous pouvez aussi consulter des comparatifs et des guides dédiés à l’assurance moto adaptée à différents profils et situations professionnelles, afin d’obtenir une offre qui réponde à vos besoins spécifiques et à votre budget.

Pour enrichir votre démarche, prenez connaissance des ressources suivantes qui explorent les mécanismes, les choix et les meilleures pratiques en matière d’assurance moto pas chère et sur mesure:

- Jeunes conducteurs et conduite accompagnée: fonctionnement

- Solution conforme aux règles et mots clé

- Comparatif assurance moto pour entreprises et choix optimaux

- Jeunes conducteurs et conduite accompagnée: détails pratiques

- Choix d’assurance entreprise et options de couverture

FAQ

Qu’est-ce que la responsabilité civile dans l’assurance moto ?

La responsabilité civile est la garantie minimale exigée par la loi. Elle couvre les dommages matériels et corporels que vous pourriez causer à autrui lors d’un accident, mais ne couvre pas vos propres dommages ni ceux de votre moto.

Comment le bonus-malus influence-t-il le tarif ?

Le système bonus-malus réduit votre prime année après année en l’absence d’accident responsable. Ce bonus peut diminuer la cotisation de 5% par an et s’accumuler sur plusieurs années, ce qui peut représenter une économie notable sur le long terme.

Quand choisir l’option ‘tous risques’ plutôt que ‘au tiers’ ?

L’option tous risques est utile pour les motos neuves ou de grande valeur, ou lorsque les réparations seront coûteuses. Le choix dépend de l’évaluation du coût total des garanties supplémentaires par rapport au prix de la prime additionnelle.

Comment mesurer le coût réel d’une assurance moto ?

Comparez les devis assurance moto en détail: montants des franchises, plafonds d’indemnisation, exclusions, et les garanties incluses. Privilégiez les offres sur mesure alignées sur votre utilisation et votre budget.